随着数字经济的全面深化和网络威胁的日益复杂化,中国互联网网络安全服务市场正迎来前所未有的发展机遇。本报告将从市场规模、技术驱动、政策环境及未来趋势等维度,对中国互联网网络安全服务商的营收前景进行预测分析。

一、市场规模与增长潜力

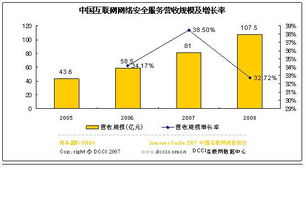

中国网络安全产业规模持续扩大。据工信部数据显示,2023年网络安全产业规模已超过2500亿元人民币,同比增长约15%。预计到2027年,中国网络安全市场规模有望突破5000亿元,年复合增长率保持在15%-20%之间。其中,网络安全服务(包括咨询、托管、应急响应等)占比将逐步提升,从目前的约40%增长至50%以上,成为市场增长的核心驱动力。

驱动因素主要包括:企业数字化转型加速,对云安全、数据安全的需求激增;《网络安全法》《数据安全法》《个人信息保护法》等法规的深入实施,推动合规性投入;以及国家级网络安全保障体系的建设,带动政府与关键信息基础设施领域的采购需求。

二、技术驱动与创新趋势

技术迭代正重塑网络安全服务商的营收结构。人工智能、大数据分析、零信任架构等技术的应用,推动了安全服务的智能化和主动化转型。以下领域将成为营收增长的关键点:

- 云安全服务:随着企业上云进程加快,云原生安全、SaaS化安全服务需求旺盛,预计相关服务营收年增长率将超过25%。

- 数据安全与隐私保护:数据资产化趋势下,数据加密、脱敏、审计等服务市场空间广阔,尤其在金融、医疗等行业。

- 工业互联网安全:智能制造和物联网的普及,催生了工控安全、物联网安全等新兴服务,预计将成为增长最快的细分赛道之一。

- 安全运营中心(SOC)与托管服务:中小企业对成本效益高的托管安全服务需求上升,推动MSS(托管安全服务)市场扩容。

三、政策环境与合规需求

国家政策为网络安全服务商提供了稳定的营收基础。“十四五”规划明确将网络安全列为重点发展产业,各地政府纷纷推出扶持政策。等级保护2.0、关基保护条例等合规要求,促使企业持续增加安全投入。预计到2030年,仅合规驱动产生的网络安全服务市场规模将超过1000亿元,为服务商带来长期订单。

四、竞争格局与营收预测

当前市场呈现“国家队”(如中国电子、中国电科)与民营企业(如奇安信、深信服、安恒信息等)并存的格局。随着技术门槛提高和客户需求多元化,具备全栈能力、生态合作优势的服务商将占据更大份额。

基于以上因素,我们对网络安全服务商营收做出如下预测:

- 短期(2025-2027年):头部服务商营收年增长率有望保持在20%-30%,中小型服务商通过垂直领域深耕实现差异化增长。

- 中期(2028-2030年):市场集中度进一步提升,领先企业通过出海战略拓展国际市场,营收来源更加多元化。

- 长期(2030年后):随着AI驱动的主动防御成为主流,创新型服务商可能迎来爆发式增长,整体市场进入成熟期,年增长率稳定在10%-15%。

五、挑战与建议

尽管前景乐观,但服务商仍面临挑战:技术人才短缺、客户安全意识参差不齐、国际竞争加剧等。为此,建议服务商:

- 加大研发投入,聚焦AI安全、量子安全等前沿领域;

- 构建开放生态,与云厂商、行业客户深度协同;

- 加强人才培养,提升服务专业度;

- 探索国际化路径,参与全球网络安全治理。

###

中国互联网网络安全服务商正站在历史性机遇的窗口。在政策、技术与市场需求的多重驱动下,营收增长潜力巨大。只有持续创新、深耕场景的服务商,才能在竞争中脱颖而出,为中国数字经济筑牢安全防线,同时实现自身的可持续发展。